Scope ha presentado una nueva edición del estudio Media Scope (ver estudio completo), que analiza la imagen, calidad y eficacia de los medios de comunicación en España. Este informe es de periodicidad bienal y sus resultados se han obtenido de 437 entrevistas a profesionales de agencias de medios y de anunciantes.

Según este estudio, la televisión sigue siendo el medio más eficaz desde el punto de vista de la publicidad (mencionado por el 36,8% de los entrevistados), seguido de digital (20,6%), exterior (9,6%) y canales temáticos (7,3%).

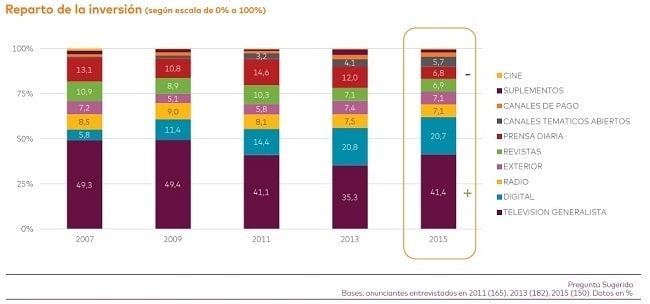

En cuanto al reparto de la inversión, la televisión también es líder destacado, ya que acapara el 41,4% de los ingresos publicitarios (35,3% en 2013). A continuación, se sitúa digital, con el 20,7% (20,8% en 2013) y cine, con un 7,1%.

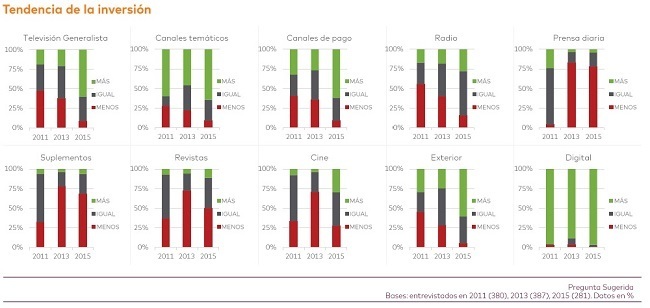

Lejos ya se sitúa la prensa impresa, con tan solo el 6,8% del total de inversión (en 2007 era el segundo soporte por inversión publicitaria). Además, la gran mayoría de los profesionales del sector (por encima del 75%) opinan que la inversión irá a menos en la prensa diaria. Por contra, más del 50% de los participantes del estudio piensan que aumentará la inversión en televisión en el futuro, porcentaje que sube casi al 100% en el caso de digital.

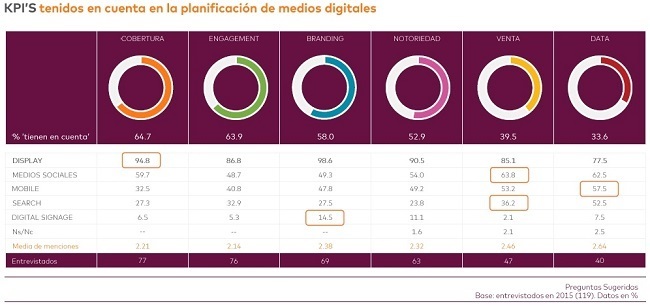

Preguntados los expertos del sector, el 58% de ellos confirma que las propuestas que le llegan desde los medios impresos incluyen desarrollos digitales. De ese porcentaje, el 68,8% revela que compra esa oferta conjunta debido a la amplitud de cobertura (71% de las respuestas), precio (53%) y engagement (29%).

En la negociación con soportes digitales, crece la opinión de que los profesionales prefieren negociar con un grupo o red de soportes (por encima del 75%). Sorprendentemente, cae en picado la impresión de cada vez hay una mayor coordinación entre planificación online y offline.

Entrevistados los profesionales de los equipos comerciales, un 86% prefiere tener un interlocutor único en la planificación multimedia y un 81% asegura que le interesan los desarrollos monomarca multisoporte. Ha experimentado un gran crecimiento (hasta el 69,8%) la opinión de que es necesaria una fuente única que mida TV más digital.

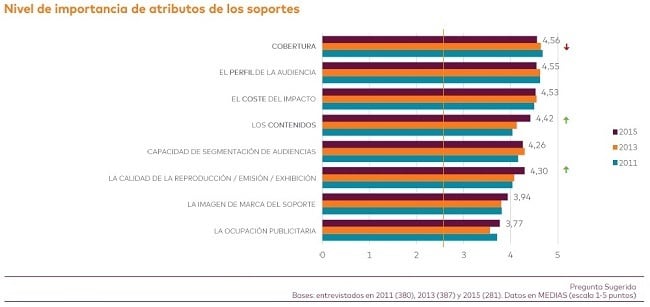

Por otra parte, tiene una importancia cada vez mayor la calidad de los contenidos en los diferentes soportes (4,42) y, por el contrario, muestra un descenso la relevancia de la cobertura (4,56), aunque esta cualidad sigue siendo la más importante.