Los analistas auguran un sano crecimiento del negocio de LLYC para los próximos años, lo que le acerca a cumplir su objetivo de facturar 100 millones de euros en 2024.

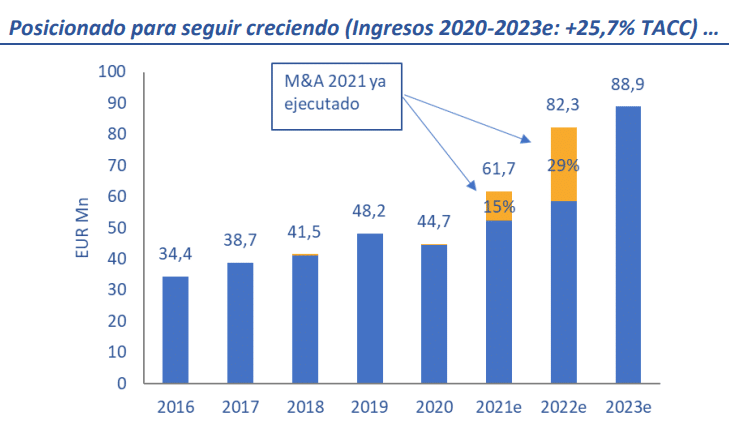

De momento, para este año las previsiones de la casa de análisis independiente Lighthouse reflejan que la consultora de comunicación más grande de España alcanzará una facturación de 82 millones de euros. Esto implicaría un crecimiento interanual del 33% respecto a 2021.

La mayor parte de este aumento en la cifra de negocios procederá de la actividad de fusiones y adquisiciones, muy activa en LLYC durante 2021. El pasado ejercicio la compañía se hizo con el control de Apache, China Partners y Beso, que deberían aportar unos ingresos conjuntos de 24 millones de euros. Gracias a estas adquisiciones, el crecimiento inorgánico de LLYC será del 24% este año. El crecimiento orgánico, por su parte, será más moderado (+9%), según las proyecciones de Lighthouse. En términos de EBITDA recurrente, LLYC podría alcanzar los 15,8 millones de euros este año, lo que representaría el 19% de sus ingresos.

Para el ejercicio que acaba de finalizar, la firma de análisis estima que LLYC facturó 61,7 millones de euros, un 38% más que en un año 2020 muy marcado por el COVID; y un EBITDA de 12 millones de euros. En 2021, tanto el crecimiento orgánico como el inorgánico han sido muy destacados. El primero se disparó un 15%, teniendo también en cuenta que la comparativa con 2020 es favorable, pues en ese año de pandemia el crecimiento orgánico de LLYC fue negativo (-7%). En cuanto al crecimiento vía M&A, llegó el año pasado al 22,4%.

Ya sin el efecto de las adquisiciones producidas en 2021, LLYC frenará su crecimiento en 2023, según el análisis realizado por Lighthouse. El año que viene el incremento estimado estará en el 8% y será en su totalidad orgánico. En sus previsiones, esta firma independiente no contempla adquisiciones de LLYC durante este 2022. En cuanto al EBITDA, llegaría a los 17,7 millones de euros.

«Mucho más que un fortín»

Más allá del gran salto de tamaño producido sobre todo por las adquisiciones cerradas en 2021, Lighthouse destaca en su análisis que el verdadero punto fuerte de LLYC son «los argumentos (creíbles) de defensividad que permitirán a LLYC ‘proteger’ su negocio en el más largo plazo». La firma independiente considera que el negocio de la consultora es «realmente defensivo» por su diversificación, la recurrencia de ingresos (sus honorarios recurrentes representan un 55% de los ingresos), baja ciclicidad, posición de liderazgo en España y potencial en Latinaomérica y finalmente por su flexibilidad en costes.

Además de ello, Lighthouse destaca la capacidad de LLYC de crecer de forma orgánica a ritmos del 8-10% anual, mantener unos márgenes elevados (en torno al 20%), su alta capacidad de conversión de EBITDA en caja y una buena posición para seguir creciendo vía M&A. Todo ello le lleva a esta casa de análisis a concluir que LLYC es «Mucho más que un fortín», tal y como titula su informe.