La inversión publicitaria en España crecerá un 5,0% en 2016 y un 5,3% en 2017, si se cumplen las previsiones del panel Zenith Vigía compuesto por directivos de medios de comunicación.

Al igual que ocurre con algunos de los más importante indicadores económicos (el empleo, el PIB, el consumo, el turismo…) el periodo de provisionalidad que vive la política española desde finales del pasado año no parece haber afectado negativamente a las inversiones publicitarias en el conjunto de los medios. Sí podría estar afectando en una cierta medida a los medios impresos, especialmente los diarios, que son los que más dependen de la, ahora casi inexistente, inversión institucional.

En cualquier caso, la preocupación de los panelistas por esta situación de incertidumbre va aumentando poco a poco a medida que se alarga.

lOtro dato que muestra este panel es que la brecha entre los medios se sigue amplificando: los medios impresos agudizan su caída mientras el mayor crecimiento se da en televisión e Internet, que ya son los que recogen mayor inversión.

Las previsiones de crecimiento para este año se han mantenido muy estables a lo largo de las diversas olas del estudio, siempre en el entorno del 5%; en esta ocasión mejoran una décima respecto al 4,9% de julio.

Los panelistas creen que la evolución de la situación en Cataluña tendría una repercusión mediana o pequeña en la evolución de la inversión publicitaria. España es un país publicitariamente mediano y, aunque la importancia relativa de Cataluña ha disminuido claramente en los últimos años, la ruptura en dos sería perjudicial, sobre todo teniendo en cuenta que, aún con el retroceso experimentado Cataluña sigue siendo el segundo mercado interno por su tamaño, sólo superado por Madrid.

La previsión de crecimiento para este año es del 5%;dato que mejora una décima respecto al 4,9% de julio.

Las mayores expectativas de crecimiento se centran en el sector de la automoción, que ha seguido aumentando sus ventas incluso en los primeros meses sin Plan PIVE, una preocupación que afectaba al sector. También se esperan crecimientos importantes de los sectores de las telecomunicaciones y la telefonía, centro de movimientos empresariales a lo largo del verano; y en el de transportes y turismo, en auge tras los problemas de otros países mediterráneos.

En cambio, se espera que sectores como el de cultura, enseñanza y medios de comunicación y el de las Administraciones Públicas reduzcan su inversión publicitaria.

Pese a que se mantiene el optimismo, los índices de percepción experimentan ligeros retrocesos: el IPSE (Índice de Percepción de la Situación Económica) cae algo más de siete puntos y se sitúa en 36,2, un valor todavía claramente positivo. Algo similar ocurre con el IPMP (Índice de Percepción del Mercado Publicitario) que cae algo más de cinco puntos y se queda en 44,9.

Aun con la caída siguen siendo valores muy positivos como viene ocurriendo desde comienzos del año 2014.

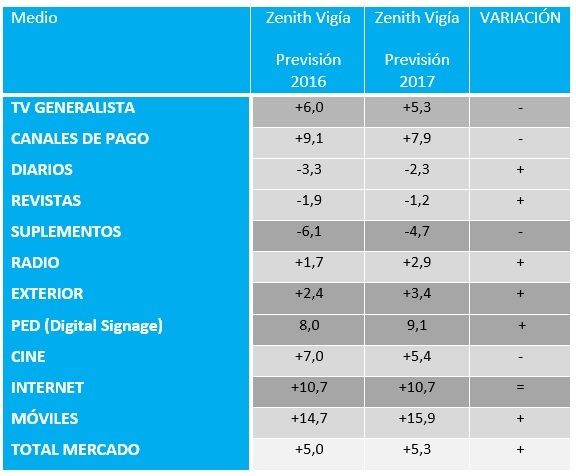

Previsiones por medios

Las previsiones por medios siguen muy estables. Las variaciones no superan, salvo el caso de los suplementos el punto porcentual.

La inversión en publicidad en redes sociales podría alcanzar este año los 58,5 millones de euros, más de catorce puntos por encima de la cifra estimada para 2015.

El vídeo en internet captará este año 68,4 millones de euros, casi un 18% más que la cifra estimada para 2015.

El vídeo “in stream” (pre, middle o post roll) mantiene su posición como la opción más utilizada por los anunciantes: un 63% de la inversión se destina a esta modalidad mientras la modalidad “in banner” se queda en sólo un 37%.

En cuanto a la inversión en audio on line, los panelistas opinan que el 4,4% de la inversión digital se está dirigiendo a la modalidad audio on line, una cifra que podría crecer un 6,7% en los próximos meses. Son cifras muy similares a las que obteníamos en julio.

La compra programática y la preocupación por los adblockers

Por otra parte, los panelistas consideran que actualmente un total del 18,7% de la inversión digital se realiza por el procedimiento de compra programática. De esa inversión un total del 62% correspondería a PC, un 32% a smartphone y un 6% a televisión conectada.

Algo más de la mitad de los panelistas considera que el crecimiento de la instalación de sistemas de bloqueo de la publicidad tendrá una importancia media o alta en la manera de comprar publicidad en los próximos tiempos.