LLYC ha situado a Estados Unidos como una de sus prioridades para cumplir con su ambicioso plan de negocio, que pasa por duplicar la compañía en tres años.

La consultora de comunicación ha completado en ese mercado las dos mayores operaciones corporativas de su historia. El año pasado adquirió un 80% de las acciones de BAM por 9,7 millones de euros. Con esta transacción, incorporó un equipo de 65 profesionales especializados en áreas como la comunicación para empresas tecnológicas y de capital riesgo o la consultoría de recursos humanos. Tiene base central en San Diego, California, y opera en 14 estados de costa a costa en los Estados Unidos.

Tras la integración de BAM, Estados Unidos pasó a ser el tercer mercado de la consultora española por ingresos (15,7 millones de euros), solo por detrás de México y España.

Ahora, LLYC da un salto aún mayor con la compra de una participación del 70% en Lambert Global. En este caso, el precio ya pagado es de 18,2 millones de euros, aunque el importe final se determinará en función del EBITDA obtenido por la firma norteamericana en los dos próximos ejercicios. Según la casa de análisis LightHouse, el precio final se podría ir a los 32 millones de dólares.

En su caso, Lambert está especializada en relaciones públicas e institucionales en sectores como la automoción y movilidad, educación, capital privado y fusiones y adquisiciones. De hecho, está en el top10 de empresas de Relaciones Institucionales en Estados Unidos. Cuenta con seis oficinas, con sede central en Grand Rapids (Detroit) y presencia en ciudades como Nueva York, St. Louis y Phoenix. Tuvo unos ingresos de 17 millones de euros el año pasado y un EBITDA de 5 millones.

Con esas cifras, Lambert representa el 20% de los ingresos totales de LLYC y el 28% del EBITDA conseguido por la firma española en el año 2023.

Gracias a estas dos operaciones, LLYC ha triplicado su peso en Estados Unidos, hasta el punto de convertirse ya en su segundo mercado más importante, solo por detrás de España. Desde la firma esperan que LLYC USA genere unos ingresos de 32,5 millones de euros y un EBITDA de 9 millones. Su plantilla allí estará compuesta por 130 profesionales y tendrá presencia de costa a costa.

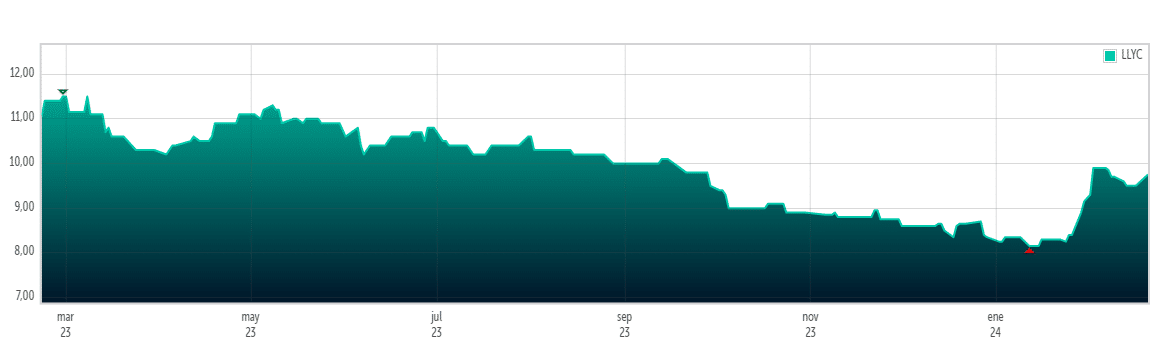

De momento, esta apuesta por Estados Unidos ha sido bien vista por los mercados (se ha disparado su cotización en el BME Growth) y los analistas que siguen a la compañía han aplaudido la operación corporativa.

Alantra cree que la compra de Lambert es un «movimiento positivo» porque supone desembarcar con fuerza en el mercado más grande del mundo en el área de las relaciones públicas, donde los honorarios que perciben las firmas como LLYC son mucho más altos que en España. Con las dos compras, LLYC se sitúa entre las 25 firmas independientes más potentes del sector en Estados Unidos.

Las casas de análisis también ensalzan el precio pagado. Alantra sostiene que un múltiplo de siete sobre el EBITDA es «razonablemente bueno», incluyendo los earn-outs futuros y asumiendo que Lambert está libre de deuda.

Deuda «manejable»

A los analistas no les preocupa el incremente de la deuda que va a suponer esta operación. Y es que la adquisición se financia al 100% con deuda bancaria (concedida a partes iguales por Banco Santander y Caixabank). De este modo, Alantra estima que el pasivo aumente desde los 2 millones de euros estimados inicialmente para este ejercicio hasta los 35 millones de euros. Alantra encuentra este nivel de duda como «manejable». Igualmente, Lighthouse estima que la generación de caja mantenga unos bajos niveles de endeudamiento.

Ambas casas de análisis también eliminan el riesgo que supone integrar una gran compañía como es Lambert, pues LLYC lleva haciendo operaciones similares con éxito los últimos años.

Oportunidad en Bolsa

Los análisis financieros elaborados tras la adquisición coinciden asimismo en la oportunidad que supone LLYC en Bolsa, donde su caída anual rozaba el 13% antes de anunciar la operación. No obstante, tras hacer pública la compra de Lambert, la acción de LLYC en el BME Growth rebotó un 20%.

En cualquier caso, Lighthouse sostiene que la cotización de LLYC no se puede explicar ni por sus perspectivas de crecimiento (estiman una mejora de sus ingresos anual del 22% hasta 2026), ni por sus niveles de rentabilidad (con margen del 18%). «Algo que hoy, objetivamente, no parece muy sensato dejar pasar por alto», señalan en Lighthouse.

Alantra es de la misma opinión y recoge en su análisis que el precio de las acciones no está reflejando las ambiciosas previsiones de mejora de la compañía, lo que representa una oportunidad de compra. Renta 4 añade que LLYC «está cotizando a unos precios que no reflejan el verdadero valor de la compañía«, por lo que su recomendación es sobreponderar con precio objetivo de 13,5 euros la acción (ayer estaba a 9,7 euros).