El fin de la relación directa que había tradicionalmente entre publicidad y economía amenaza con volverse definitiva. Y traerá al sector de los medios consecuencias aún más graves que las actuales. Tras nueve meses de avisos y estimaciones del sector en los que se insinuaba que la inversión publicitaria estaba teniendo a ser inferior al PIB, el índice del i2P correspondiente al tercer trimestre del año ha terminado por certificar el hecho de que la primera magnitud va por libre.

«Con los datos de los nueve primeros meses del año planos, es posible que estemos asistiendo a un cambio estructural en las inversiones publicitarias y en consecuencia su relación con la economía», concluye Arce Media en su último informe de previsiones. Ante esta nueva realidad, plantea dos posibles escenarios: uno que dibuja un cierre de año en negativo y otro -más hipotético- en plano (+1,1%).

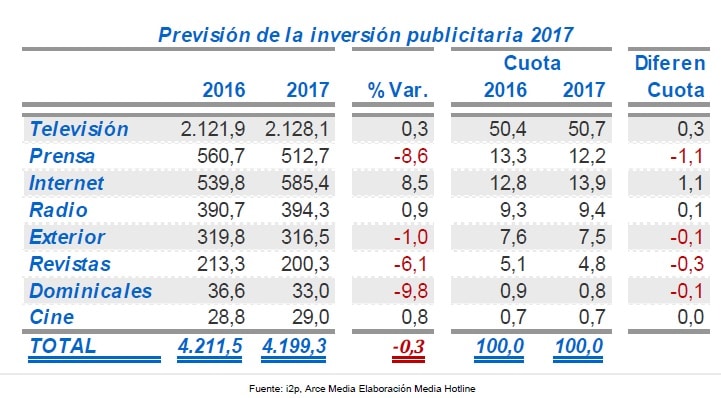

El primero de los escenarios que plantea i2p es que, tras un 2017 de fluctuaciones constantes, la inversión publicitaria sufrirá una ligera caída del 0,3%, hasta alcanzar los 4.199,3 millones de euros. Como en año anteriores, el peso muerto de este descenso vendrá protagonizado por la prensa escrita (-8,6%).

De acuerdo con la fotografía que presenta Arce Media, la publicidad televisiva apenas crecerá un 0,3%, hasta los 2.128 millones de euros, lo que supondría confirmar el cambio de ciclo que pronostica el informe Entertainment and Media Outlook 2017-2021, elaborado por PwC. Según éste, en el marco de los próximos cinco años los ingresos de publicidad atribuibles a la televisión en abierto subirán un 0,1%.

La inversión publicitaria sufrirá una ligera caída del 0,3%, hasta alcanzar los 4.199,3 millones de euros.

El sector audiovisual pierde la condición de motor en la inversión aunque seguirá controlando la mitad de la cuota del mercado (50,7%). No obstante, será superado por el cine, (0,8%), la radio (0,9%) e Internet (8,5%), que llegarán a los 394,3, 17,9 y 403,9 millones de euros respectivamente. Así pues, uno de los indicadores de referencia en el sector echa por tierra la esperanza de recuperar el pulso en la recta final del curso.

No en vano, i2p plantea por otro lado que, tomando como referencia el escenario económico estimado por FUNCAS, donde según el cual el crecimiento en el consumo de hogares aumentará un 2,4% este año, la situación sería algo mejor. Con esta tendencia, la inversión publicitaria podría alcanzar los 4.244 millones de euros en inversión. Cifra que, si bien no dista mucho de la primera, bastaría para despedir el 2017 con un aumento del 1,1%. Con todo, el informe reconoce que el primer escenario es, a todos los efectos, el más probable.

Crecimiento del 0,04% en el tercer trimestre

Amabas proyecciones parten de un tercer trimestre estático. Entre los meses de enero y septiembre, el gasto de anunciantes en medios creció un pírrico 0,04%, tras alcanzar los 2.969,3 millones de euros, esto es, menos de un millón de euros de diferencia con la inversión del 2016.

En este periodo la televisión ha crecido un 0,4%, para un total de 1.522,1 millones de euros. Los dos principales actores, Mediaset y Atresmedia, experimentaron un retroceso del 0,1% (662,5 millones de euros) y 0,9% (639,6 millones) respectivamente. La parte que pierde el duopolio la recogen las cadenas más pequeñas, como ya ocurrió en junio.

Internet se afianza como el segundo medio en inversión, así como el que más crece hasta septiembre, con una tasa del 8,9% y una cifra de 403,9 millones de euros. Por su parte, la prensa cede un 8,5% tras caer a los 356,4 millones de euros, mientras que la radio sube un 2,7% y llega a los 285,3 millones.