Los directores de Marketing reflejan un sentimiento pesimista respecto a la evolución del mercado a corto plazo, según manifiesta el Índice de Expectativas de los Directores de Marketing (IEDM), impulsado por la Asociación de Marketing de España (AMKT) y la consultora GfK.

El contexto incierto que reina en la actualidad modera el crecimiento esperado del mercado y de las ventas en las empresas de los directores de Marketing consultados. En el caso de la inversión publicitaria, ese mismo estado de ánimo lleva a concluir que no se producirán aumentos de esa actividad al cierre de año.

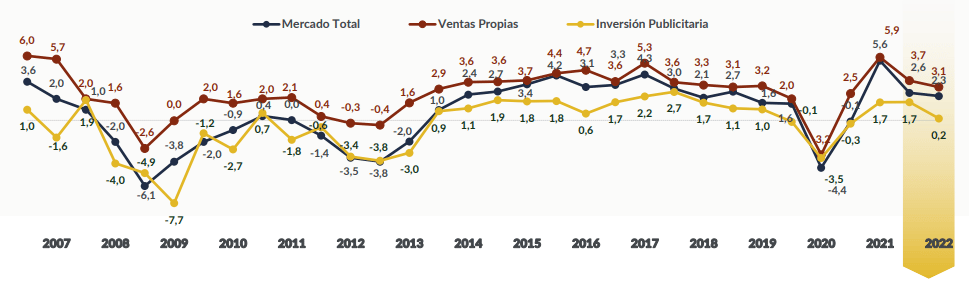

Aunque las expectativas sobre el comportamiento del mercado, de las ventas propias y de la inversión publicitaria muestran valores positivos para el primer semestre de 2022, ya que el 50 % de los profesionales encuestados considera que el semestre que cerramos ha sido mejor de lo previsto, el sentimiento pesimista es mayoritario para el próximo semestre, lo cual se traduce en un descenso en las estimaciones de crecimiento para las tres dimensiones evaluadas.

La expectativa sobre la evolución del mercado total se sitúa en 2,3 puntos frente a los 2,6 del primer semestre, mientras que las ventas propias se sitúan en los 3,1 puntos frente a los 3,7 de la anterior oleada. De las tres dimensiones analizadas, la inversión publicitaria presenta una mayor desaceleración, ya que cae a 0,2 frente a los 1,7 puntos anteriores. Este último resultado, próximo a cero, muestra cautela en las inversiones, y anticipa que no será un vector de impulso del crecimiento en las ventas durante el próximo semestre.

Al ser consultados sobre los factores que tendrán “mucho” o “bastante” impacto sobre el marketing en lo que queda de 2022, los directores participantes identificaron claramente a la inflación y al aumento de tipos que está llevando a cabo el BCE para contrarrestarla como el más determinante (87%) seguido muy de cerca por las previsiones (a la baja) del crecimiento de España (81%).

A varios puntos de distancia se ubican la evolución económica de la UE (69%) y la invasión a Ucrania (62%). En las últimas posiciones, todas ellas por debajo del 50 por ciento, aparecen la deuda pública española (46%), los fondos Next Generation (45%) y los presupuestos generales del estado (41%). Es un alivio detectar que la situación sanitaria a causa de la COVID 19 se ubica ya en las últimas posiciones con un 41%.

Todos los sectores cierran el primer semestre mejor de lo previsto, pero su optimismo respecto a la situación económica para el segundo semestre de 2022 decae. Los sectores que esperan mayores crecimientos en el segundo semestre del año son turismo, salud, retail y tecnología. Existe a su vez una reducida correlación entre inversión publicitaria y ventas propias.

Preguntados por cómo ha sido este primer semestre para su sector, en relación a lo que pensaban hace seis meses, el 50 % de los encuestados revela que mejor de lo previsto, mientras un 32 % asegura que ha sido peor de lo esperado.

En definitiva, la confianza, el estado de ánimo y el optimismo son aspectos claves en los resultados del segundo semestre de 2022. En este sentido, el 48 % de los encuestados considera que la situación económica del país es peor ahora de lo que era hace 6 meses, y cree que la recuperación económica no será una realidad hasta 2024.