La radiografía del sector publicitario español precovid desvela que cada vez hay más empresas, con un volumen de negocio igualmente en crecimiento, pero con una inversión en medios en recesión. Así se puede extraer del Observatorio de la Publicidad, que acaba de difundir la Asociación Española de Anunciantes (aea), con datos de 2019.

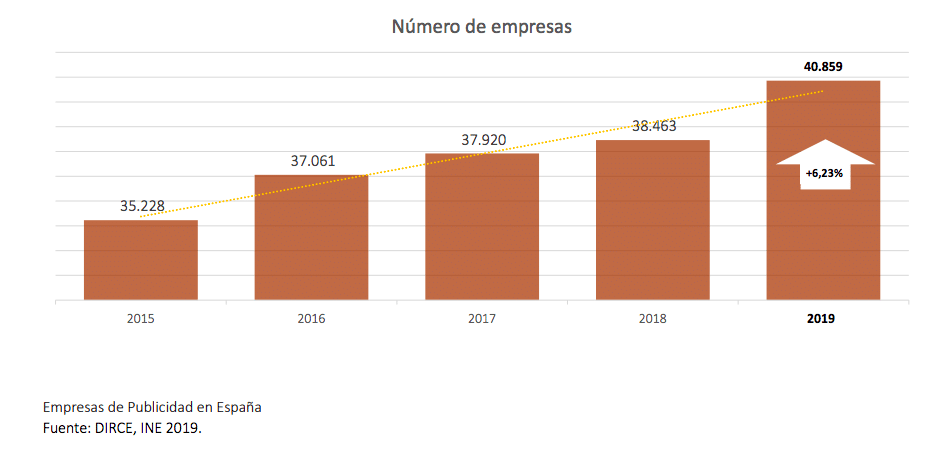

De acuerdo con este recopilatorio de cifras, el número de empresas del sector publicitario escaló el año pasado hasta las 40.859. Supone un crecimiento interanual del 6%. En los últimos cinco años, la cantidad de compañías con esta actividad económica no ha parado de crecer.

No obstante, la inmensa mayoría de las agencias del sector -el 98%- tiene menos de 20 empleados. Incluso, el 70% directamente no tiene asalariados y otro 20% tiene uno o dos empleados. Solo el 0,23% posee más de 100 trabajadores en su plantilla.

El sector publicitario en España se caracteriza, por tanto, por ser un conjunto muy heterogéneo de empresas con una gran polaridad entre las grandes agencias internacionales asentadas en España y el extensísimo tejido de pymes, que representa el mayor número de empresas.

Este sector empresarial se puede considerar, asimismo, joven. El 30% de las compañías publicitarias que había en 2019 no existían el año anterior. Y otro 18% tiene entre dos y tres años de vida. Es decir, la mitad de las firmas del sector que existen hoy en día en España tienen menos de tres años.

A mayor número de empresas, también crece el empleo en el sector, según los datos recogidos por el Observatorio de la Publicidad correspondientes a 2019. En ese año, el personal asalariado fue de 77.000 personas, un 4% más. Al mismo tiempo, las universidades cada vez expiden más licenciaturas en Publicidad. El año pasado había 14.065 matriculados en esta carrera, ligeramente por encima que en el curso anterior.

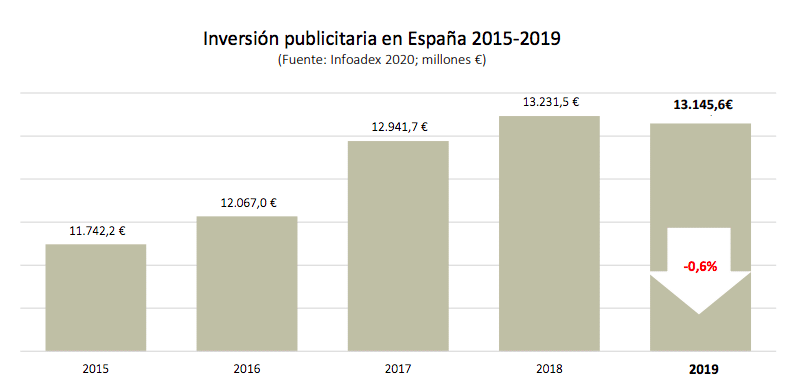

Al tiempo que el número de empresas publicitarias va creciendo durante los últimos años, la inversión en medios está estancada o, directamente, en retroceso. Según los datos de 2019 de Infoadex recogidos por el Observatorio de la Publicidad, la inversión de los anunciantes en compra de medios fue de 13.145 millones de euros. Supuso una bajada del 0,6% respecto a 2018. Descenso que se ha producido fundamentalmente por la erosión de la televisión, cuya inversión recibida descendió el año pasado un 5,8%. Debido a ello, digital pasó a ser el primer soporte por inversión, tras adelantar a la televisión, medio hegemónico para los anunciantes durante los últimos años.

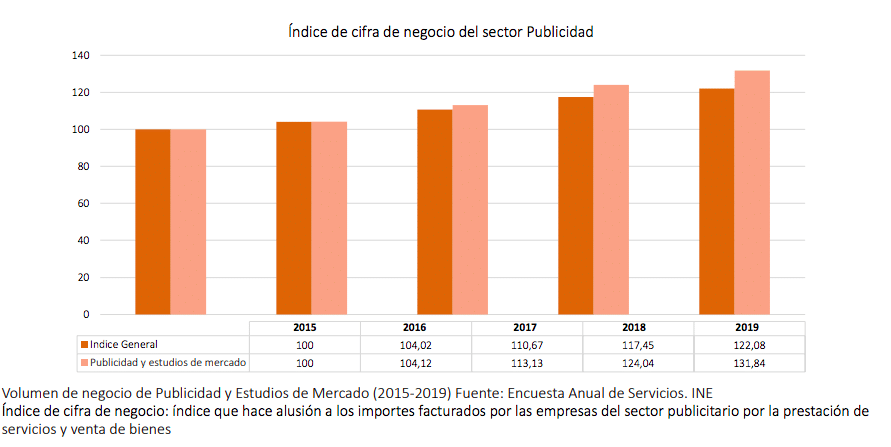

En cualquier caso, pese al descenso de la inversión publicitaria en medios durante el año pasado (en 2020 la caída será mucho mayor por el coronavirus), lo cierto es que las empresas de publicidad aumentaron en 2019 su cifra de negocios. Este indicador es medido anualmene por el INE, que ha otorgado al sector publicitario un índice de cifra de negocios de 131,84; que es superior al registrado en 2018 (124,04).

Respecto al volumen de negocio generado por las agencias de publicidad, el Observatorio recoge una cifra de 18.720 millones de euros, correspondiente a 2018. Es un 5,5% de crecimiento interanual. De esa cifra total, el 55% corresponde a la compra de medios (9.959 millones de euros), que presenta un ligero crecimiento de 100 millones respecto a un año antes. El 15% se asigna a servicios plenos de publicidad (2.734 millones de euros) y otro 7% a marketing directo (1.214 millones de euros).

Es muy difícil augurar los datos que arrojará el Observatorio del año que viene, correspondiente al ejercicio 2020, dada la incertidumbre que hay actualmente. La crisis del coronavirus ha afectado gravemente al sector publicitario. La inversión en medios se ha desplomado un 28% en el primer semestre y muchas empresas del sector han tenido que hacer un ERTE. Algunas, incluso, han iniciado procesos de despidos. Pero parte de este personal que esta abandonado las grandes agencias están fundando pequeñas firmas independientes, con lo que el número de empresas del sector podría seguir creciendo.