Los ingresos publicitarios de los editores digitales comienzan a normalizarse después de un 2020 complicado y un inicio de 2021 algo flojo. Una parte importante de los ingresos que reciben los medios online por publicidad procede de la programática, que tuvo un peso del xx% el año pasado, según IAB.

Pues bien, los ingresos de los editores digitales procedentes de la venta programática se han disparado un 47% en el primer semestre de 2021 frente al mismo periodo del año pasado, según Sibbo. Esta compañía obtiene datos reales (no declarados ni estimados) de editores que representan el 60% del mercado español, aunque deja fuera a los llamados walled gardens (Google, Facebook…) y las redes sociales.

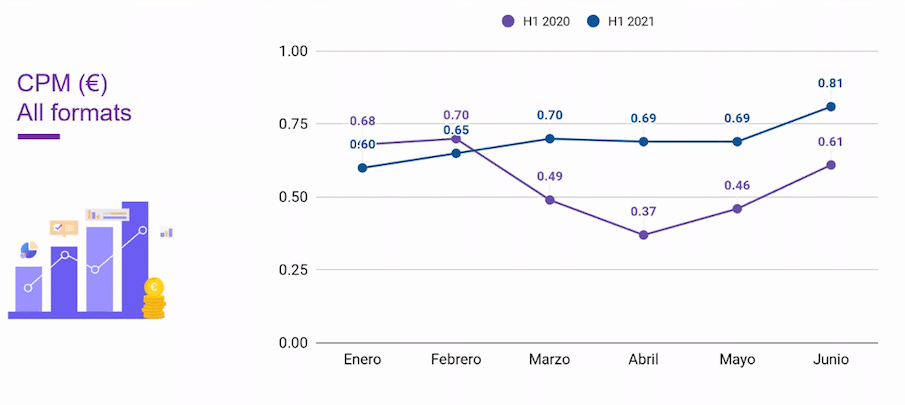

Ese gran aumento de los ingresos programáticos se debe sobre todo al aumento del CPM neto del editor, que ha crecido un 28% en esta primera mitad del año y en menos medida al repunte de las impresiones (+15%). Según los datos de Sibbo, el CPM promedio ha sido en junio de este año de 0,81 euros, superior al 0,70 que había en febrero de 2020 pero todavía por debajo de lo que suele ser habitual para principios de verano.

Aunque si se diferencia por segmentos, las diferencias son bastante apreciables. Así por ejemplo, el vídeo ha duplicado sus ingresos en un año (+102%), pese a que el CPM ha bajado un 5% (hasta los 2,13 euros). El impulso ha venido por tanto por el gran incremento de las impresiones (+112%). Caso contrario es la publicidad nativa, cuyos ingresos han crecido un 11% gracias a la escalada del CPM (+25%, hasta los 0,43 euros), puesto que las impresiones se han reducido un 12%.

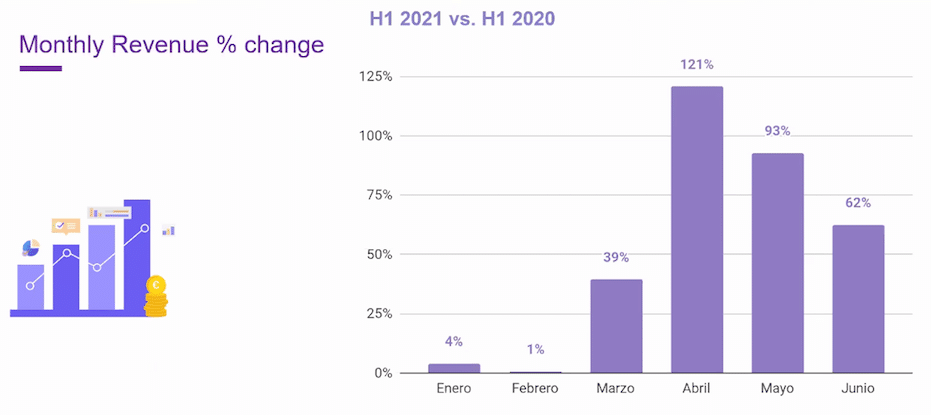

Ese aumento del 45% de los ingresos en el primer semestre se circunscribe al gran auge de la programática en el segundo trimestre de este año, con crecimientos de hasta el 121% en abril y del 93% en mayo. Hay que notar aquí que la comparativa es muy favorable, pues en marzo del año pasado es cuando se decretó el estado de alarma. Si se compara con los meses antes de la pandemia, entonces los datos de este año se han mantenido prácticamente planos, con crecimientos muy pequeños en enero (4%) y febrero (+1%).

Por dispositivos, el rey de la programática sigue siendo el móvil, que incluso aumenta cuota de mercado: ya es del 68% (hace un año era del 59%). Escritorio baja del 35% al 26%.

Por contra, la pandemia apenas ha variado el reparto de ingresos programáticos según los distintos segmentos. Display mantiene su dominio con una cuota de mercado del 84%, mientras que vídeo crece hasta el 9% (hace un año era el 7%) y nativa baja al 5%.

Atendiendo a la modalidad de programática, el open auction (mercado abierto) ha caído en cuota de mercado, aunque sigue siendo la opción mayoritaria para los editores (representa el 65% de los ingresos). Crecen a su costa los deals (mercado cerrado), hasta el 28% y también la programática garantizada, al llegar al 6%.

Los sectores económicos que han dinamizado el mercado programático en esta primera mitad del año han sido la automoción y transporte, que contribuye con el 20% de los ingresos totales y el retail, con el 18%. Ambos segmentos han crecido mucho respecto al año pasado.

Otra de las consecuencias que ha traído la pandemia ha sido el aumento del peso relativo de las herramientas de Google a la hora de gestionar la programática. Google Ads y DV360 ya controlan el 78% del sector en España, dejando poco espacio para The Trade Desk, Criteo y Xandr, que son las tres herramientas que más cuota de mercado tienen en España fuera del universo Google.