Las marcas cada vez demandan soluciones integradas en el terreno de la comunicación, cuyas fronteras cada vez están más difuminadas por la explosión de Internet.

Las grandes consultoras multinacionales han detectado esta necesidad, y están ampliando sus servicios clásicos a otros terrenos, como la publicidad. Una ventanilla única que simplifique la gestión de los anunciantes con sus proveedores del ramo. Solo hay que ver la actividad frenética de adquisiciones de agencias especializadas que están acometiendo en los últimos meses organizaciones como Accenture o Deloitte.

Además, está provocando la transformación de los holdings publicitarios clásicos (como WPP o Publicis), que están integrando sus estructuras y emulando los servicios que ofrecen precisamente las consultoras.

También los institutos de investigación están viendo la necesidad de reconversión, para, comenzar a ofrecer también servicios más integrados y, de esa manera, mantener alejado a las grandes consultoras de su área de influencia.

Este fue uno de los asuntos candentes tratados en el IX Encuentro La Investigación a Análisis, organizado por las asociaciones del sector Esomar, Aneimo y Aedemo.

Sobre ello, Joan Miró, presidente de Aedemo, situó el momento de entrada de las consultoras en el terreno de la investigación cuando esta disciplina «se ha vuelto más tecnológica».

Para Pepe Martínez, presidente de Aneimo, la crisis económica también influyó. En ese periodo, «todo el mundo, incluido los consultores, se metió en el terreno de todo el mundo. Nosotros ahora tenemos que definir muy bien nuestro mercado».

Siguiendo esa línea, Luis Pistoni, representante de Esoimar en España, subrayó que «estamos en un momento de reto para los profesionales de la investigación y tenemos que tomar la delantera para que no nos adelanten las consultoras en el dominio del data«. Al mismo tiempo, mostró su optimismo y dijo que «estamos en el camino de dominar el insight». Pepe Martínez, presidente de Aneimo

Pese a la mayor competencia, lo cierto es que el sector de la investigación de mercados goza actualmente de buena salud en España, como demuestran los datos de económicos de la industria desvelados en el citado Encuentro.

En concreto, el volumen de negocio asociado a la investigación de mercados en nuestro país alcanzó el año pasado los 491 millones de euros, que es un 3,8% más que en 2015. De esta manera, es el tercer año consecutivo de crecimientos, después de que en 2013 el sector tocara suelo. Las expectativas para este año son de estabilidad, pues se prevé que haya un incremento interanual en torno al 2,5% y el 3%.

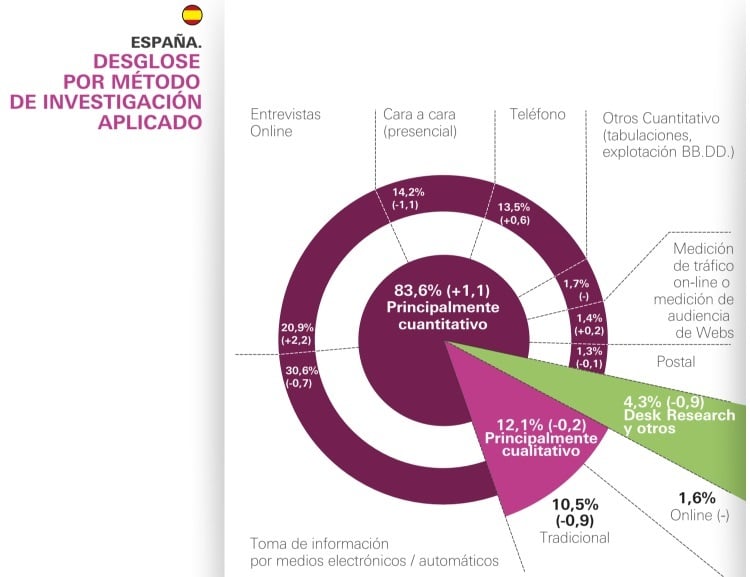

De esa cifra, la inmensa mayoría (el 83%) lo acapara la investigación cuantitativa, área que está dominada por toma de información por medios electrónicos (30%) y las entrevistas online (20%).

España es, por tanto, la quinta potencia europea, solo por detrás de Italia, Francia, Alemania y Reino Unido, que es líder destacado.

No obstante, el resto de países de nuestro entorno destinan más recursos a la investigación en relación con el presupuesto que maneja una empresa en comunicación. En España, la cuota es de alrededor del 9%.

Por empresas con presencia en España, aquí sobresale TNS/Kantar, con un volumen de negocio registrado el año pasado en 96 millones de euros, un 2,2% más que el año anterior.

Muy lejos está GFK, con 42,5 millones de euros (+1%), seguido de Kantar Millward Brown (+5,8%).

De las 16 principales empresas de investigación controladas por Aneimo, todas crecieron respecto a 2015, menos el Instituto DYM, que rebajó sus ingresos hasta los 3,2 millones de euros (-15%); y Ikerfiel, con 3,2 millones (-4,7%).