La noticia de la fusión entre Omnicom Group e Interpublic Group (IPG), ampliamente cubierta por medios especializados y financieros, ha sacudido el mundo del marketing, la publicidad y la comunicación corporativa. Medios como The Wall Street Journal, Bloomberg y Financial Times destacan la magnitud histórica de esta operación, que une a dos de las holding companies más influyentes del sector.

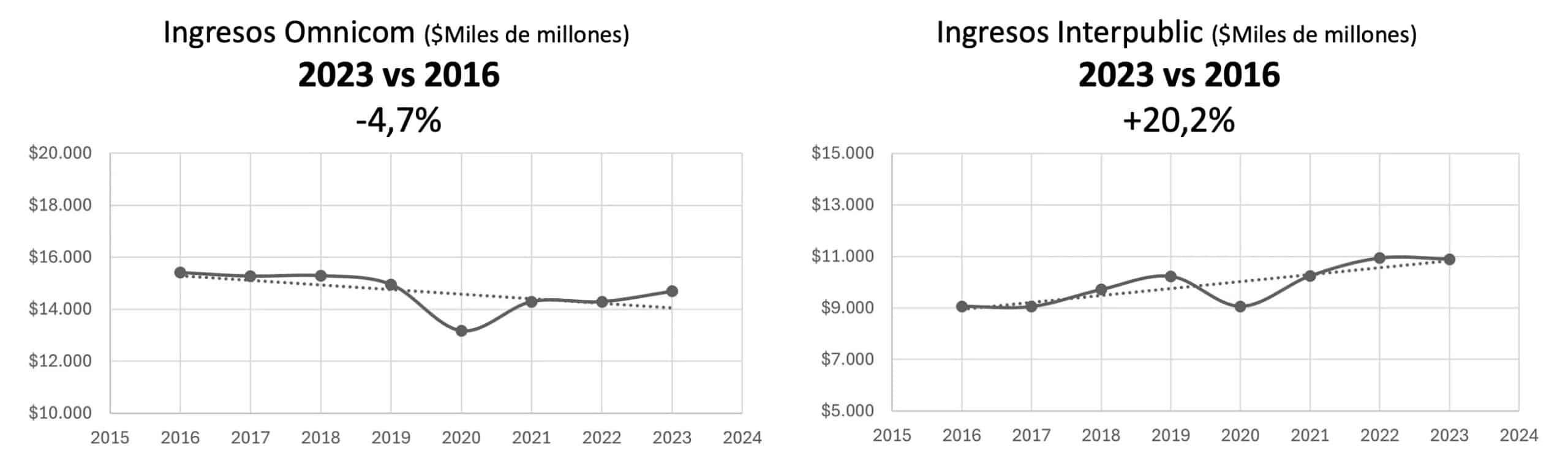

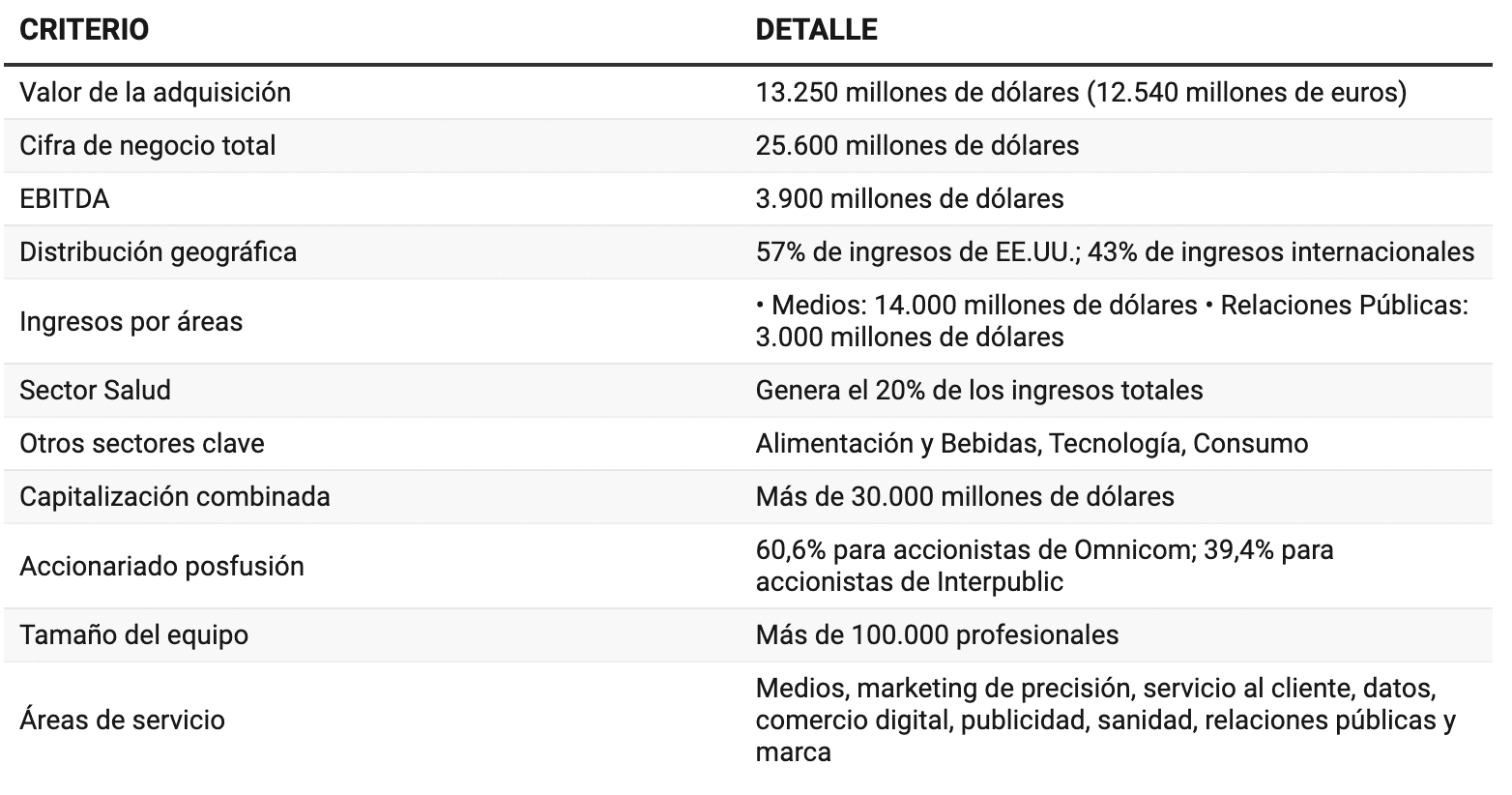

Con ingresos combinados de 25.600 millones de dólares y una plantilla superior a 100.000 empleados, el conglomerado posfusión se posiciona como líder indiscutible de la industria publicitaria global.

Para quienes no están familiarizados con esta industria, la fusión de estas dos compañías reunirá a varias redes de agencias importantes, incluyendo TBWA, IPG Mediabrands, DDB, Weber Shandwick, MullenLowe, FCB, McCann, BBDO, PHD y OMD, entre muchas más. Aunque los nombres puedan resultar desconocidos, estas agencias forman parte de nuestra cultura popular con campañas icónicas como “Piensa diferente” de Apple, “Porque yo lo valgo” de L’Oréal o “Priceless” de Mastercard.

Esta unión es comparable a una hipotética fusión entre Sequoia y Andreessen Horowitz en capital riesgo, McKinsey y Bain en consultoría estratégica, Ford y Chevrolet en automoción, o Delta y American Airlines en transporte aéreo.

La escala y las capacidades de la nueva entidad le permitirán adoptar una posición dominante en la negociación con los medios, plataformas tecnológicas y proveedores, consolidando su presencia en prácticamente todos los mercados regionales relevantes.

Entidad resultante

Con esta breve introducción, pasemos a analizar el impacto de esta operación en sus estados financieros, el panorama competitivo, los anunciantes y otros aspectos clave. No pretendo ser un experto en la fusión de Omnicom e Interpublic, pero los años trabajados en la industria, junto con investigación y análisis realizado estos días me llevan a estas conclusiones con las que posiblemente puedas coincidir o no y que sin duda serán muy mejorables.

Diferentes hipótesis intentan explicar las motivaciones de este movimiento. Una de ellas sostiene que John Wren, CEO de Omnicom, busca alcanzar el sueño pendiente de liderar el mayor grupo de comunicación del mundo, tras el fallido intento de fusión con Publicis en 2013. Otros apuntan a la necesidad de encontrar ventajas competitivas en un mercado publicitario altamente maduro. Sin embargo, lo cierto es que esta unión no introduce nuevos productos o servicios ni resuelve los desafíos previos de Omnicom bajo la dirección de Wren.

Mientras algunos analistas subrayan la importancia de la escala, otros destacan las sinergias en costes, las oportunidades operativas y la demanda de los anunciantes por soluciones globales e integrales. Esta diversidad de visiones refleja la complejidad de la operación y las múltiples interpretaciones que suscita.

En cuanto a las sinergias, se han anunciado ahorros estimados en 750 millones de dólares anuales, equivalentes al 3% de los ingresos combinados. Desde una perspectiva conservadora, podría esperarse un mayor porcentaje, quizás hasta un 5%. Estas sinergias se lograrían mediante la reducción de redundancias administrativas, la integración de redes de medios (Omnicom Media Group e IPG Mediabrands), la consolidación de plataformas tecnológicas y el aumento del poder de negociación con medios y proveedores. Además, la automatización y el uso de tecnologías avanzadas jugarán un papel clave.

En esta línea, en 2023 Omnicom adquirió la división de comercio digital de Ascential por 835 millones de dólares, sumando a su portafolio Flywheel, una plataforma líder a nivel mundial en mercados digitales. Flywheel ofrece mediciones casi en tiempo real, permitiendo ajustar las estrategias publicitarias de forma ágil, mejorar las ventas y elevar la rentabilidad.

«La escala y las capacidades de la nueva entidad le permitirán adoptar una posición dominante en la negociación con los medios, plataformas tecnológicas y proveedores».

Por su parte, Interpublic completó en 2018 la compra de Acxiom LLC, una empresa puntera en marketing de datos valorada en 2.300 millones de dólares. Acxiom proporciona soluciones avanzadas de gestión y análisis de información, ayudando a las empresas a comprender mejor a sus clientes, ajustar su segmentación y maximizar el impacto de sus acciones publicitarias.

La integración de Flywheel y Acxiom en un solo ecosistema dotará al nuevo gigante publicitario de una combinación excepcional de tecnología, análisis de datos y capacidad de respuesta inmediata. Esto se traducirá en una mayor precisión, efectividad y rentabilidad para los anunciantes, quienes podrán optimizar sus estrategias de marketing digital.

Estos ahorros y sinergias no solo apuntan a una operación más eficiente, sino que también podrían reinvertirse en áreas clave como la inteligencia artificial y la publicidad programática, reforzando el liderazgo tecnológico de la nueva entidad.

Sin embargo, es importante tener en cuenta que la complejidad inherente a las grandes fusiones podría convertir a esta megaestructura en un “transatlántico” difícil de maniobrar en un entorno donde la agilidad es clave.

Retos y oportunidades

La prensa especializada subraya que la clave del éxito de esta fusión radicará en su capacidad para generar valor sostenible. Los inversores estarán atentos al EBITDA del grupo combinado, esperando una mejora de márgenes en un horizonte de 24 a 36 meses. Sin embargo, lograr esta meta requiere superar importantes retos:

- Integración cultural y operativa: La consolidación de equipos, tecnologías y procesos será crucial para evitar conflictos internos y pérdidas de eficiencia.

- Adaptación tecnológica: Con competidores no tradicionales como Google y Meta redefiniendo el mercado publicitario, la capacidad de innovar será fundamental.

- Presión de los anunciantes: Los grandes clientes seguirán exigiendo mayor transparencia, creatividad y ROI en un entorno cada vez más competitivo.

Impacto en la competencia

La unión de Omnicom e IPG crea, al menos sobre el papel, un nuevo coloso capaz de disputar el liderazgo del mercado internacional a WPP, Dentsu, Havas y Publicis. Para estas potencias consolidadas, el surgimiento de un rival aún más grande no pasa inadvertido:

- WPP: Con un extenso historial de adquisiciones, ha pasado de ser la primera potencia mundial a situarse en la posición número 3 en tan solo una semana. Sobrepasada por Publicis la semana pasada y ahora por Omnipg, no atraviesa su mejor momento. Los cambios internos derivados de la salida de Sir Martin Sorrell y la necesidad de reestructuración han ralentizado su capacidad para reaccionar con la agilidad necesaria y su crecimiento orgánico del 0,9% en 2023 puso de manifiesto una desaceleración en su capacidad para adaptarse a las nuevas dinámicas del mercado. La fusión podría obligarla a reforzar su posicionamiento, ya sea invirtiendo en mayor especialización o reconsiderando su enfoque geográfico. El desafío para WPP no es únicamente igualar la escala, sino demostrar que su propia red puede mantener la agilidad y la innovación a pesar de su tamaño.

- Dentsu: ha sido históricamente fuerte en la región de Asia-Pacífico. La consolidación Omnicom-IPG, mayoritariamente norteamericana, podría motivar a Dentsu a fortalecer su presencia en EE.UU. y Europa para no perder relevancia. Este movimiento también podría impulsar a Dentsu a realizar adquisiciones selectivas de agencias especializadas en datos y automatización, como ya hizo con Merkel en 2016, buscando un mayor balance global y contrarrestando la nueva potencia de negociación que ejercerá el “superholding” estadounidense.

- Havas y Publicis (Francia): Dos gigantes con ADN europeo y una larga tradición, podrían verse presionados a acercar posiciones. Publicis, que ya sufrió el intento fallido de fusión con Omnicom en 2013, podría reconsiderar alianzas estratégicas o reforzar su apuesta por la tecnología de datos (como Epsilon, adquirida años atrás) para mantener su diferencial. Havas, por su parte, puede enfrentar la necesidad de concentrarse en nichos de mercado, reforzar su propuesta en el área de health & wellness, contenido o experiencia del cliente, o buscar fusionarse con players medianos que complementen sus capacidades.

En definitiva, la fusión Omnicom-IPG tensiona a los grandes holdings a revisar sus estrategias. No se trata únicamente de aumentar su tamaño, sino de ofrecer valor añadido y una respuesta integral a anunciantes más exigentes y tecnologizados.

Impacto en agencias y grupos más pequeños

En el escalón intermedio y local del mercado, la megafusión podría generar un efecto “aspiradora” y desencadenar una oleada de fusiones:

- Agencias independientes y medianas: Al consolidarse aún más el mercado en manos de gigantes, muchas agencias independientes podrían sentirse obligadas a unirse para ganar escala. La lógica es que, para competir con una súperestructura que domina la negociación con medios y plataformas tecnológicas, las agencias pequeñas o medianas deben unificar sus capacidades. Esto podría traducirse en minifusiones y adquisiciones que creen grupos regionales sólidos, especializados en áreas concretas —como el marketing de influencers, el contenido audiovisual premium, la analítica avanzada o la consultoría estratégica digital—. El objetivo: diferenciarse de la oferta masiva de las megaempresas con mayor cercanía, creatividad más libre de burocracia y mayor capacidad de respuesta a nichos específicos.

- Consultoras y boutiques creativas: Estas firmas, más ágiles y enfocadas en la innovación, pueden encontrar una oportunidad en la brecha que deja el gigantismo. Si consiguen mantener su independencia, podrían posicionarse como aliados estratégicos de anunciantes que desconfían de la complejidad interna de las grandes holdings. Sin embargo, su supervivencia pasa por una especialización extrema, el dominio de tecnologías disruptivas y la capacidad de ofrecer un trato más cercano y flexible, algo que a las megaestructuras les cuesta lograr.

- Mercados regionales y diversidad cultural: La consolidación Omnicom-IPG, con un fuerte sesgo norteamericano, podría incentivar a que agencias locales en Europa, Asia, América Latina y África busquen aliados en sus propios mercados para no depender únicamente de la escala global. Estas fusiones regionales entre players locales podrían generar polos de especialización cultural capaces de dar respuesta a los anunciantes que valoran la cercanía y el entendimiento profundo de las dinámicas sociales y económicas del mercado local.

- Compañías de tecnología publicitaria (AdTech): Además, el ecosistema AdTech y MarTech podría verse impulsado a integrarse con agencias que no formen parte de los grandes conglomerados. Si se crean sinergias entre herramientas tecnológicas, análisis de datos, medición, programática y pequeñas agencias, se podría configurar una alternativa competitiva frente a los gigantes, ofertando un paquete más ágil y tecnológicamente vanguardista.

Impacto en consultoras estratégicas y tecnológicas

- Consultoras estratégicas (PwC, Deloitte, KPMG.): Estas compañías, que han estado expandido sus servicios hacia el marketing digital y la publicidad durante la última década, se enfrentan ahora a un nuevo desafío con la consolidación del nuevo grupo que crea una barrera significativa para competir a escala global. Con la propuesta de valor y su integración de agencias creativas, medios y plataformas de datos, obliga a estas firmas a buscar alianzas con agencias independientes, plataformas AdTech y productoras tecnológicas, o a especializarse en áreas donde el nuevo conglomerado no tenga tanta penetración, como la transformación digital integral y el desarrollo de infraestructuras de datos personalizadas. Sin embargo, su principal ventaja radica en su conocimiento profundo del negocio de los clientes, lo que les permite posicionarse como socios que ofrecen soluciones integrales y diferenciadas al combinar creatividad, tecnología y consultoría estratégica con una visión 360° del negocio.

- Consultoras tecnológicas (Indra, IBM, NTT data): Las consultoras tecnológicas, como Indra, IBM y NTT Data, enfrentan un escenario similar, donde la consolidación de Omnicom-IPG redefine las expectativas de los anunciantes en términos de integración de tecnología, datos y creatividad. Estas firmas, especializadas en soluciones de tecnología avanzada, se encuentran bien posicionadas para abordar ciertos vacíos que los grandes holdings publicitarios pueden dejar sin cubrir. Como podrían ser, las infraestructuras de datos personalizados, Automatización de procesos publicitarios, sistemas de medición y análisis predictivos, etc.

Impacto en los anunciantes

Lejos de imponer un yugo único sobre todos los anunciantes, el movimiento de Omnicom e IPG genera un mercado más polarizado. En el extremo superior, las grandes marcas obtienen un proveedor integral, con potencia tecnológica y negociadora; en el polo opuesto, los pequeños y medianos encuentran un nicho fértil donde las agencias independientes, consultoras especializadas y boutiques creativas pueden prosperar. El resultado es un reequilibrio de la balanza: mientras los gigantes ofrecen escala y alcance, los jugadores más pequeños y especializados ofrecen personalización, innovación rápida y una atención más humana.

La fusión entre Omnicom e IPG no solo redefine el equilibrio de poder en la industria publicitaria, sino que también obliga a todos los actores del mercado a replantearse sus estrategias, desde grandes holdings hasta agencias boutique, pasando por anunciantes y consultoras. Este movimiento no se limita a un simple ejercicio de consolidación; representa un punto de inflexión que refleja las tensiones estructurales y las demandas emergentes de un sector en constante evolución.

Por un lado, el nuevo conglomerado tiene la oportunidad de establecer estándares globales en integración tecnológica, escalabilidad operativa y eficacia creativa. De no cometer los mismo errores del pasado y redefinir la aportación de valor que las agencias entregan a los anunciantes.

«Lejos de imponer un yugo único sobre todos los anunciantes, el movimiento de Omnicom e IPG genera un mercado más polarizado».

Para los competidores y agentes más pequeños, la clave será encontrar oportunidades en las brechas que esta megaestructura no logre cubrir: nichos específicos, cercanía cultural, creatividad no estandarizada y rapidez en la respuesta a las demandas de los clientes. Al mismo tiempo, las consultoras y firmas tecnológicas podrían aprovechar este momento para posicionarse como alternativas complementarias o diferenciadas, enfocándose en la integración de datos, automatización y personalización extrema.

Esta megafusión también abre la puerta a nuevas reflexiones y preguntas sobre el futuro del sector:

- ¿Es el inicio de una nueva era de fusiones y adquisiciones? La consolidación Omnicom-IPG podría desencadenar una ola de movimientos similares en la industria publicitaria, tecnológica y de consultoría, donde los grandes jugadores buscan aumentar su alcance y capacidades globales.

- ¿Es posible una fusión entre una consultora estratégica y un gigante publicitario? ¿Podríamos ver una unión entre firmas como KPMG y el nuevo grupo Omnicom-IPG para competir contra compañías integrales como Deloitte, que ya combinan capacidades de negocio, tecnología y creatividad?

- ¿Se darán fusiones basadas en la geografía? La proximidad cultural y la facilidad para generar sinergias en mercados específicos podrían llevar a consolidaciones regionales que refuercen el posicionamiento de agencias locales frente a los gigantes globales.

- ¿Qué rol jugarán las empresas tecnológicas? Con plataformas como Google, Meta y Amazon liderando el ecosistema publicitario digital, ¿podría surgir una alianza entre holdings publicitarios y compañías AdTech o MarTech para contrarrestar su dominio?

- ¿La publicidad seguirá siendo un sector independiente? Con la creciente convergencia entre tecnología, datos y creatividad, ¿podría el futuro de la publicidad integrarse por completo en consultoras y gigantes tecnológicos, dejando atrás las estructuras tradicionales de agencias?

Por Daniel Casal, Managing Partner de bud advisors.