La Comisión Nacional de los Mercados y la Competencia (CNMC) ha elaborado durante varios un meses un completo estudio sobre la publicidad digital en España, que hizo público el mes pasado.

La conclusión principal de este informe es la constatación de algo que ya se conocía en el sector: Google y Facebook dominan el mercado publicitario digital en España. Competencia pone cifras: Google ingresa el 50% del volumen que genera la publicidad digital en nuestro país y Facebook, el 20%. Ambas plataformas, por tanto, controlan el 70% del mercado, que ascendió en 2019 a los 3.450 millones de euros.

Pero el estudio del organismo público también llega a la conclusión de estas dos plataformas protagonizan también una integración vertical y horizontal, dada su presencia en toda la cadena de valor y en servicios relacionados, especialmente en el caso de Google. Esto genera -sostiene Competencia- riesgos de que extiendan el poder de mercado de unos servicios a otros (leveraging) o de que favorezcan sus propios servicios (self-preferencing).

Según el informe de la CNMC, Google domina el mercado en nuestro país de los servidores para anunciantes, el de los DSPs, el de los SSPs y también el de los servidores para editores.

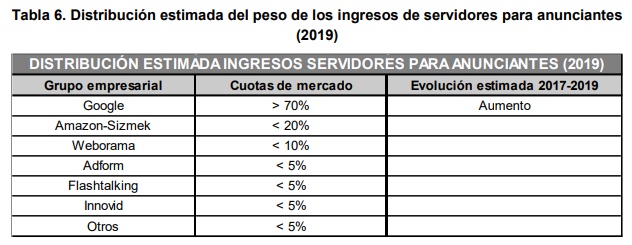

Servidores para anunciantes

En cuanto al sector de los servidores para anunciantes, Google tendría una cuota de mercado superior al 70% en nuestro país, muy por encima de otras plataformas también internacionales como Amazon (inferior al 20%) y Weborama (menos del 10%).

Según explica el informe, la norma general es que los anunciantes utilicen un solo servidor de anuncios, mientras que las agencias contraten un promedio de tres. En cualquier caso, la CNMC expone que este es un mercado con pocos proveedores y los cambios no son frecuentes.

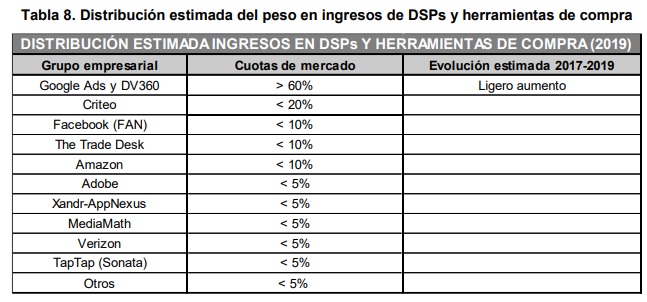

DSPs

El mercado de los DSPs (herramientas de compra) también está controlado por Google en España, donde concentra en torno al 60% de los ingresos. Muy lejos de este porcentaje están otras plataformas como Criteo (menos del 20% de cuota de mercado) y Facebook, Amazon y The Trade Desk (las tres con menos del 10%).

Pese a la concentración -aseguran desde Competencia-, el número de DSPs utilizados por las agencias en España está aumentando y se sitúa actualmente, en promedio, en torno a cinco. Como en el anterior segmento, los anunciantes suelen trabajar con una sola plataforma. Aunque en este caso, la CNMC expone que es cada vez más frecuente que los anunciantes contraten el DSP por su cuenta para poder acceder directamente a los datos de esta plataforma y tener un manejo más directo, con lo que las agencias se limitan en estos casos a la compra de los espacios publicitarios a través de redes o de acuerdos directos con editores.

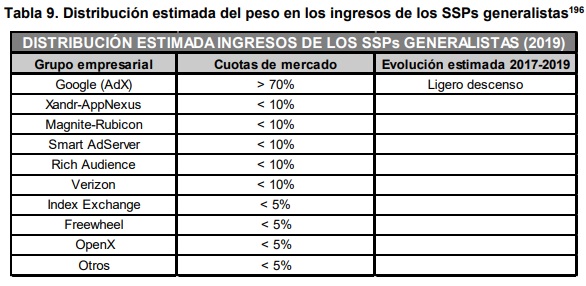

SSPs

Los SSPs son las herramientas que utilizan los editores para monetizar su inventario. En el segmento generalista (aquellos que no están especializados en un formato determinado), Google tiene un peso en la tarta de los ingresos superior al 70%, aunque el citado informe estima un ligero descenso en los últimos años. Otras plataformas como Xandr, Magnite, Smart Adserver, Rich Audience o Verizon se tienen que conformar con cuotas de mercado por debajo del 10%

En este segmento de los SSPs, Competencia también menciona a aquellas herramientas especializadas en formatos determinados, como es el vídeo y en el que se podrían incluir Teads o SunMedia; o Taboola y Outbrain en el caso de la publicidad nativa. Además, el informe incluye en este apartado las ad networks, más orientadas a monetizar inventario de menor demanda.

Este mercado está en auge -especifican desde Competencia- y actualmente los editores tienen de media siete SSPs, de los que cuatro son generalistas.

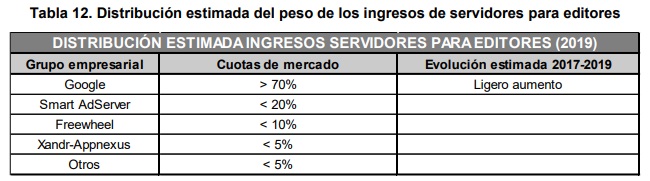

Servidores para anunciantes

La CNMC explica que los editores necesitan servidores para gestionar su inventario, ordenar las ofertas recibidas y conectar con el servidor del anunciante para asegurar que se difunde el anuncio. Competencia señala que este sector está «extremadamente concentrado», donde Google absorbe más del 70% de los ingresos. El resto de actores -como Smart AdServer, Freewheel o Xandr- se reparten el resto del mercado.

De acuerdo con el estudio, los editores suelen utilizar un solo servidor, el cambio de proveedor no es frecuente y cuando se ha producido recientemente ha sido hacia Google.

En definitiva, Competencia certifica que la integración vertical y horizontal de Google en el mercado publicitario digital se plasma en que su plataforma Google Ads combina de manera única en el mercado el acceso a inventario de búsqueda (propio) y de display. Y, dentro del display, combina acceso a inventario propio de Youtube (muy relevante en vídeo) y a inventario de terceros conectados a la Google Display Network (GDN).

Podría considerarse además -dice la CNMC- un DSP o una red (ad network, pero por el lado de la demanda) para pequeños anunciantes, aunque también lo utilicen agencias y anunciantes mayores (por ejemplo, por ser precisamente la única puerta de acceso al inventario de búsqueda). A Google Ads se añade el DSP puro de Google DV 360 orientado a agencias y grandes anunciantes, que combina, con flexibilidad en tiempo real, el acceso para el segmento de display de inventario propio de Youtube y de terceros.