El tercer trimestre y el mes de octubre no fueron buenos para la inversión publicitaria, que creció algo menos de lo esperado en ese periodo. No obstante, se prevé un repunte durante los meses de noviembre y diciembre, que llevará las inversiones a un crecimiento del 4,8%, muy cerca de las previsiones que se han ido manteniendo a lo largo de todo el año, de acuerdo con las previsiones del panel de Zenith Vigía (compuesto por directivos de medios de comunicación).

A pesar de este ligero repunte previsto para los dos últimos meses del año, lo cierto es que este mismo estudio adelantó a principios de año que el crecimiento del gasto publicitario en 2016 iba a ser del 5,4%, seis décimas más que la previsión actual.

Ya en marzo el porcentaje descendió hasta el 5,3%, al 5% en mayo, al 4,9% en julio y vuelta al 5% en septiembre. Es decir, las previsiones han ido descendiendo paulatinamente desde que comenzó el año.

Asimismo, los panelistas de Zenith Vigía prevén un crecimiento de la inversión para el año 2017 del 5,2%, una décima menos que lo adelantado en el anterior informe.

En este contexto, los índices de percepción se han recuperado en noviembre hasta alcanzar los mayores valores del año. El IPSE (Índice de Percepción de la Situación Económica) sube 21 puntos desde septiembre y se sitúa ahora en 57,4. El IPMP (Índice de Percepción del Mercado Publicitario) sube 11 puntos hasta los 55,9.

Gobierno en plenitud de funciones

Sea como fuere, la llegada al poder de un nuevo Gobierno, tras meses de provisionalidad, podría servir para poner en marcha nuevas vías de estímulo, lo que podría producir el repunte de la publicidad en la última parte del año, como antes se ha mencionado. También ayudará el éxito de los planes PIVE en el sector del automóvil y la recuperación de la inversión en campañas institucionales, que han estado paradas a lo largo de, prácticamente, todo este año.

Por sectores empresariales, el que se espera un mayor crecimiento en la inversión publicitaria vuelve a ser el de la automoción, que cerrará este año con más de 1,2 millones de vehículos vendidos, lo que representa un crecimiento de más del 70% respecto a 2012, el peor año de la crisis para este sector, aunque aún quede muy lejos de los casi 1,7 millones del año 2005.

También se esperan crecimientos importantes en el sector de transporte y turismo y en el de telecomunicaciones y telefonía.

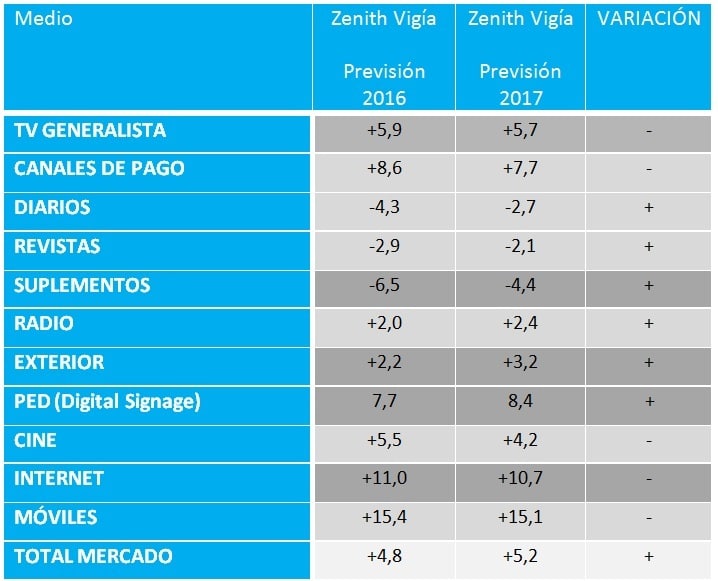

Aún así, hay que tener en cuenta que el crecimiento previsto no es igual para todos los medios: mientras la inversión en móviles o en Internet crece a un ritmo de dos dígitos y la televisión lo hace por encima de la media del mercado; los medios impresos ven como se reduce su inversión este año y no mejoran sus esperanzas para el próximo.

Más en concreto, la inversión en publicidad en redes sociales alcanzará este año los 60,4 millones de euros, más de un 18% por encima de la cifra estimada como cierre para 2015. Por su parte, el gasto en vídeo en Internet superará los 68 millones de euros, es decir, un 17% más. En este apartado, el vídeo “in stream” (pre, middle o post roll) es la opción más utilizada, ya que, en opinión de los panelistas, supone un 61,7% del total de la inversión; mientras que el restante 38,3% corresponde al vídeo “in banner”.

En cuanto al audio on line, supondría en estos momentos un 4,6% de la inversión digital y podría crecer un 6,3% (algo menos de lo que crece el total de inversión en Internet) en los próximos meses.

Sobre la compra programática, parece que empieza a normalizarse. En opinión de los panelistas podría representar actualmente un 18,3% del total de la inversión digital. Un elevado porcentaje de quienes responden al estudio (un 93%) piensa que esa proporción crecerá en los próximos meses.

El PC sigue siendo el dispositivo hacia el que se dirige en mayor medida (un 53,7%) la programática, aunque va perdiendo peso en favor del smartphone, que alcanza ya un 38,5%; mientras un 7,9% podría estar dirigiéndose a la televisión conectada.

Por último, un 11% de los panelistas que opinan cree que la popularización de los adblockers cambiará mucho la forma de compra de la publicidad digital. Un 67% cree que cambiará algo y un 23% cree que cambiará poco o muy poco.