El dominio ejercido por Google y Facebook condiciona bastante el crecimiento de los grupos de información en el apartado digital. El hecho de que estas dos grandes plataformas concentren más de tres cuartas partes de la inversión online condena al resto a disputarse las migajas del sector.

Esta realidad de mercado contribuye además a consolidar una Europa de dos velocidades, con unos países más digitalizados que otros. Según la información recabada por Digimedios, los grupos de comunicación de la zona norte europea presentan unas cuota de ingresos digitales cercana 50%, en claro contraste con las del sur, donde la media se sitúa por debajo del 20%. Una tendencia muy afianzada en la que España e Italia se revelan como los farolillos rojos.

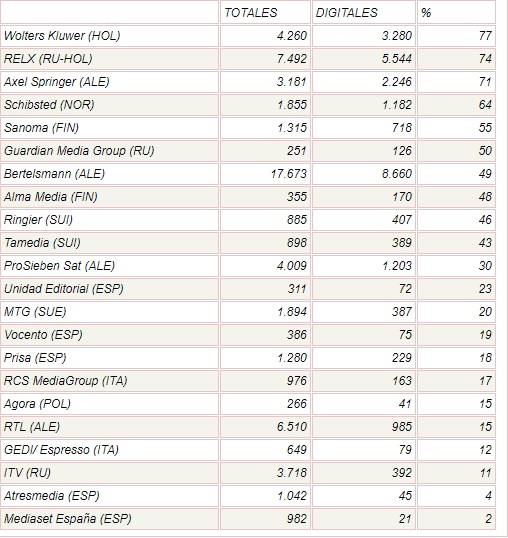

Un año más, los grupos de información especializada Wolters Kluwer y RELX vuelven a encabezar la clasificación con unas facturaciones digitales del 77% y 74% respectivamente. No obstante, ambas compañías redujeron su volumen de negocio global respecto a 2017, hasta los 4.260 (-3,6%) y 7.492 (-11%) millones de euros, respectivamente; si bien el descenso puede considerarse generalizado.

Axel Springer asciende a la tercera posición con la cuota del 71% que representan sus 2.246 millones de euros en ingresos online. El grupo alemán gana al noruego Schibsted, que presenta una digitalización del 64% tras perder nueve puntos en el último año.

Estos porcentajes están a años luz de los cosechados por los grupos españoles, puesto que hace falta irse hasta la duodécima posición para encontrar a la primera compañía. Ahí descansa Unidad Editorial con una tasa de ingresos del 23% en 2018, lo que equivale a un incremento interanual de más de un punto.

El lento avance de los medios españoles en este terreno se hace más evidente al comprobar que hace dos años el editor de El Mundo ocupaba la octava posición. Si en 2016 registraba una facturación digital de 60 millones de euros, el año pasado llegó a los 72 millones. Ahora bien, cabe destacar que su posición de ventaja frente a otras compañías españolas es sólo en términos proporcionales, si bien está seis puntos por encima de su matriz (RCS Mediagroup).

En lo que se refiere a volumen de facturación, Prisa se desmarca del resto con unos ingresos de nuevo negocio de 229 millones de euros sobre un global de 1.280 millones. Esta cifra equivale a un 18%, es decir, un punto menos que en 2017, un claro reflejo de la complicada evolución publicitaria del 2018.

Esta caída fue aprovechada por Vocento para colocarse como la segunda compañía española con una cuota digital del 19%, unos 75 millones de euros, frente al 13% del año anterior.

Echando la vista atrás, se aprecia que el grado de digitalización es más avanzado en los medios impresos que en los audiovisuales. Básicamente porque estos últimos iniciaron la transformación mucho más tarde.

En este sentido, Atresmedia y Mediaset presentan unas tasas del 4% y 2% respectivamente. Son porcentajes ínfimos en comparación con el 30% del grupo televisivo ProSieben Sat, pero señalados si dado que hace un año ni siquiera figuran en la tabla de clasificación. Con todo, es de esperar un crecimiento destacado teniendo en cuenta los recursos que está destinando el llamado duopolio a su actividad digital, ya sea mediante la apuesta por verticales o contenidos bajo demanda.