La facturación del sector audiovisual alcanzó los 4.222 millones de euros en 2015, lo que supuso un aumento del 11,5% con respecto al año anterior. Un crecimiento lineal que choca con la fluctuante evolución del presente ejercicio, en el que las buenas expectativas publicitarias arrojadas por los anunciantes se están viendo afectadas por caídas inesperadas como la de septiembre.

Este crecimiento se dio gracias a la ligera mejora del entorno económico, la recuperación de la inversión publicitaria y el crecimiento de la televisión de pago. Si a esta cifra se le añade el volumen obtenido por los operadores públicos a partir de subvenciones y ejecuciones de distintos contratos, el total asciende a 5.940,4 millones de euros.

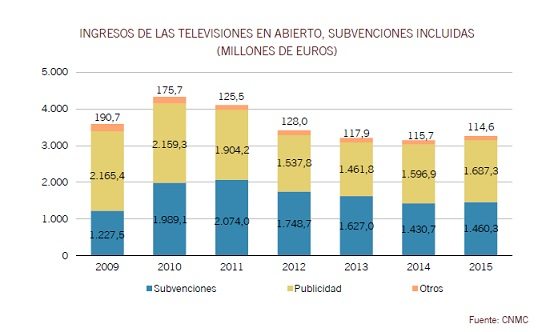

Si bien es cierto que la televisión de pago fue el área de negocio que experimentó un mayor crecimiento y que volvió a ser, por cuarto año consecutivo, el bloque con más facturación (2.064,6 millones de euros), el segmento del abierto también registró un avance destacado al crecer un 5,2% y situarse en los 1.801,9 millones de euros.

De esta cifra de facturación comercial, 1.687,3 millones proceden de «la publicidad, el patrocinio, la televenta, el emplazamiento de producto, las telepromociones y otros ingresos», según los datos proporcionados por la CNMC Data en su último informe sobre el sector audiovisual. El restante, 114,6 millones, se corresponde con los ingresos obtenidos a partir de servicios de producción.

No en vano, a esta facturación hay que añadir los 1.460,3 millones de euros que recibieron de subvención las televisiones de carácter público que, desglosados, se repartieron en 813,3 millones para Radio Televisión Española y 647 millones para la financiación de las autonómicas. Esto hace un total de 3.262,2 millones de euros en este modelo.

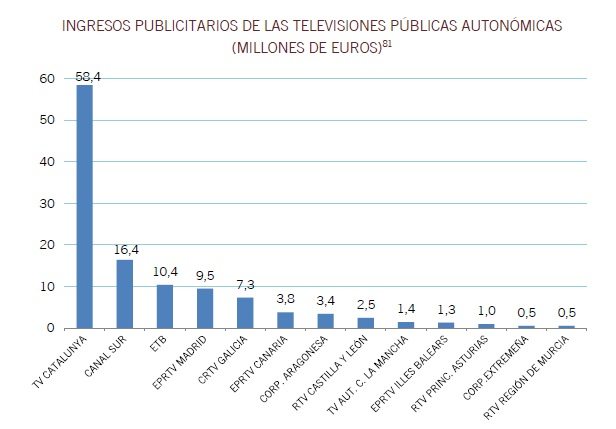

El informe pone de manifiesto cómo las televisiones de gestión pública dependen en gran medida de las asignaciones presupuestarias que reciben de las distintas administraciones. Y es que estos medios tan sólo ingresaron 131,3 millones de euros por publicidad durante 2015, por lo que hay un desequilibrio en el reparto de la facturación a favor de los operadores privados. Una conclusión que apuntala el dato de que la cuota de pantalla conjunta de estas últimas fue de 65,4 puntos, mientras que las públicas sumaron 24,2 puntos.

En esta línea, las televisiones de Cataluña fueron las que obtuvieron una mayor facturación publicitaria con 58,4 millones de euros, seguida de Canal Sur con 16,4 millones de euros, la ETB vasca con 10,4 millones y Telemadrid (9,5 millones). Por contra, al final de la clasificación se sitúan las televisiones de Murcia y Extremadura, con una exigua recaudación de 0,5 millones de euros.

No obstante, conviene destacar que el promedio de audiencia cosechado por las cadenas autonómicas durante el año anterior era ligeramente superiores al registrado en este 2016. De hecho, las inscritas en la Federación de Organismo y Entidades de Radio y Televisión Autonómicos (FORTA) anotaron mínimos históricos este verano, de acuerdo con datos de Kantar Media. Esto, unido a los abultados costes fijos que soportan sus gestores y a las acusaciones de manipulación, no hace sino propiciar el declive de las mismas.

Pero, aún dando por consolidada la recuperación del sector, lo cierto es que la mayor parte de la facturación publicitaria se concentra en el duopolio. Los dos principales grupos audiovisuales, Atresmedia y Mediaset, acapararon conjuntamente el 89% de la publicidad. Por volumen de negocio, la propietaria de Antena 3 y La Sexta lideró este ámbito al ingresar 765,3 millones de euros, frente a los 736,2 millones de la compañía de Telecinco. Una concentración que obliga a repartir el 11% restante entre los demás competidores.

Concentración en el mercado radiofónico

En concordancia con la mejora del sector televisivo, la radio cerró el 2015 con una inversión publicitaria de 355,9 millones de euros. Esto es, un 7,3% más que el año anterior. En esta cifra no se incluyen los 87,1 millones que percibieron las emisoras públicas, inversión que disminuyó un 3,6%. Sumadas, el total fue de 443 millones de euros.

Por emisoras, la cadena SER volvió a liderar el mercado con una facturación de 153,5 millones de euros, cifra que supone un crecimiento del 6,4% con respecto a 2014. Su peso en la tarta del pastel publicitario es del 43,1%.

La Cadena Cope experimentó el mayor crecimiento anual con un avance del 10,8%, favorecida por el efecto de la llegada de Carlos Herrera. Este porcentaje equivale a una facturación de 95,6 millones de euros, su cifra más elevada en los últimos 7 años. Por su parte, Onda Cero ingresó 89,1 millones de euros, un 6,3% más que en 2014.